預見2021 中國供應鏈管理服務產業全景圖譜與發展趨勢

2021年,在全球經濟復蘇與國內“雙循環”戰略的背景下,中國供應鏈管理服務產業正經歷深刻變革,其重要性被提升至前所未有的戰略高度。本文將從產業全景、市場現狀與未來趨勢三個維度,深入剖析這一關鍵領域。

一、產業全景圖譜:多層次、網絡化的生態體系

中國供應鏈管理服務產業已形成由核心服務商、技術支持方、基礎設施提供方與終端需求方共同構成的龐大生態網絡。

- 核心服務商層:此為核心主體,包括:

- 綜合物流巨頭:如中國外運、中儲股份等,依托全國性網絡提供一體化服務。

- 專業供應鏈服務公司:如怡亞通、飛馬國際等,深耕細分行業,提供從采購、生產到分銷的端到端解決方案。

- 平臺型企業:菜鳥網絡、京東物流等互聯網巨頭,通過數據與技術重構供應鏈流程。

- 從制造/商貿企業剝離的物流部門:如海爾日日順、蘇寧物流等,在服務內部基礎上社會化拓展。

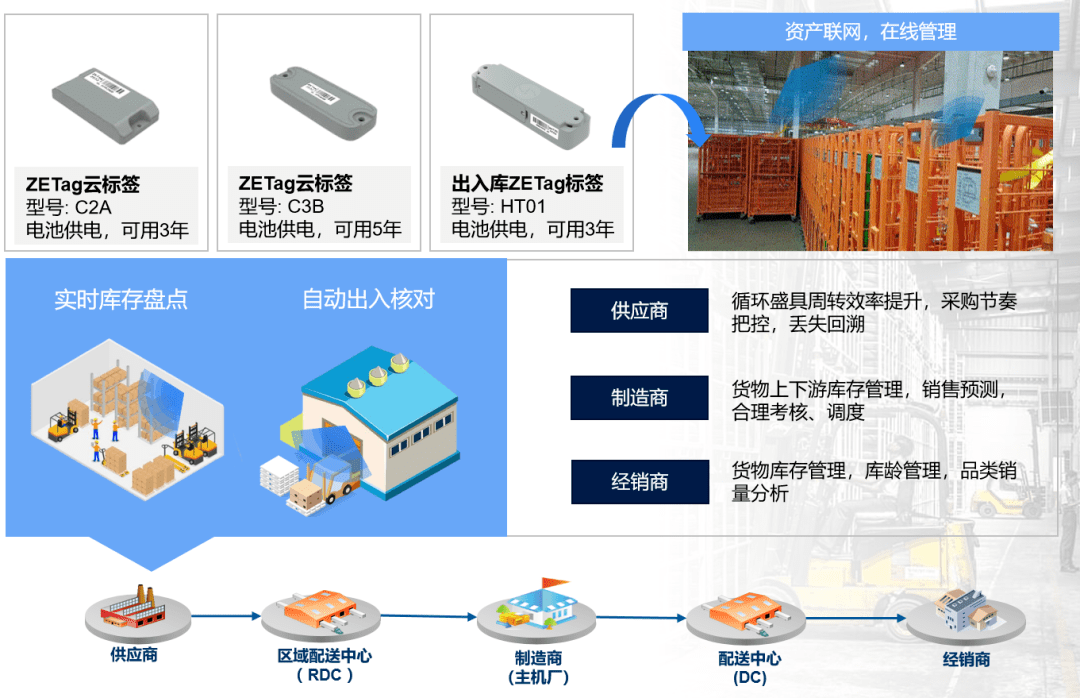

- 技術支持層:為產業注入智慧動力,包括物聯網(IoT)、大數據、人工智能(AI)、區塊鏈等科技公司,致力于實現供應鏈的可視化、可感知與可優化。

- 基礎設施層:涵蓋港口、機場、鐵路、公路網絡、倉儲園區、保稅區等硬件設施,以及海關、稅務等政策接口,構成供應鏈的物理與制度基礎。

- 終端需求層:遍布制造業(汽車、電子、醫藥)、零售電商、現代農業等各行各業,其降本增效、敏捷響應的需求是產業發展的根本驅動力。

二、市場現狀:規模擴張與升級轉型并存

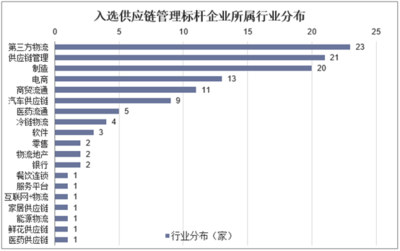

- 市場規模持續增長:受電商繁榮、產業升級和疫情下供應鏈韌性需求激增的推動,中國供應鏈管理服務市場保持高速增長。第三方供應鏈服務滲透率穩步提高,市場集中度有望進一步提升。

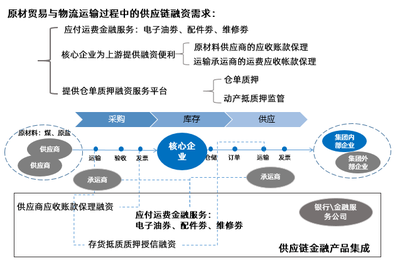

- 服務模式深化:服務正從傳統的倉儲運輸(3PL)向整合商流、物流、信息流、資金流的一體化供應鏈解決方案(4PL/LLP) 升級。價值創造從執行環節向戰略規劃、供應鏈金融、大數據分析等高端環節延伸。

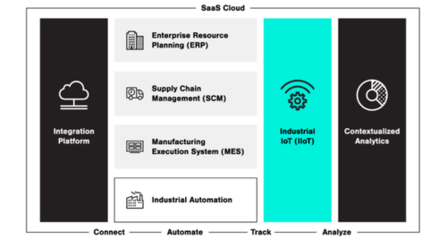

- 技術賦能成為標配:數字化、智能化不再是可選項。云計算、物聯網、AI預測、自動化倉儲機器人等技術廣泛應用,顯著提升了供應鏈的透明度、效率與柔性。2021年,“數字供應鏈”建設成為企業投資重點。

- 政策環境高度支持:國家層面連續出臺政策,鼓勵發展現代供應鏈,將其視為提升產業競爭力、保障經濟安全的核心環節。“十四五”規劃明確提出要提升產業鏈供應鏈現代化水平。

- 挑戰依然顯著:包括核心技術與軟件系統自主性不足、中小企業數字化轉型困難、專業復合型人才短缺、以及全球化背景下供應鏈安全與風險管控的壓力增大。

三、發展趨勢展望

中國供應鏈管理服務產業將呈現以下關鍵趨勢:

- 韌性與安全成為首要考量:疫情和地緣政治沖擊使“韌性供應鏈”建設成為全球共識。未來布局將更注重多元備份、區域化布局、關鍵環節自主可控,平衡效率與安全。

- 全鏈路數字化與智能化加速:供應鏈的“數字孿生”將從概念走向更大范圍實踐。基于全鏈路實時數據的智能預測、協同決策、動態優化將成為核心競爭力。區塊鏈技術將在溯源、供應鏈金融等領域深化應用。

- 服務深度與行業定制化結合:服務商將更深地嵌入客戶的產業鏈,提供與行業特性和業務流程緊密結合的定制化解決方案。在高端制造、冷鏈生鮮、醫藥、新能源汽車等細分賽道將涌現更多專業領導者。

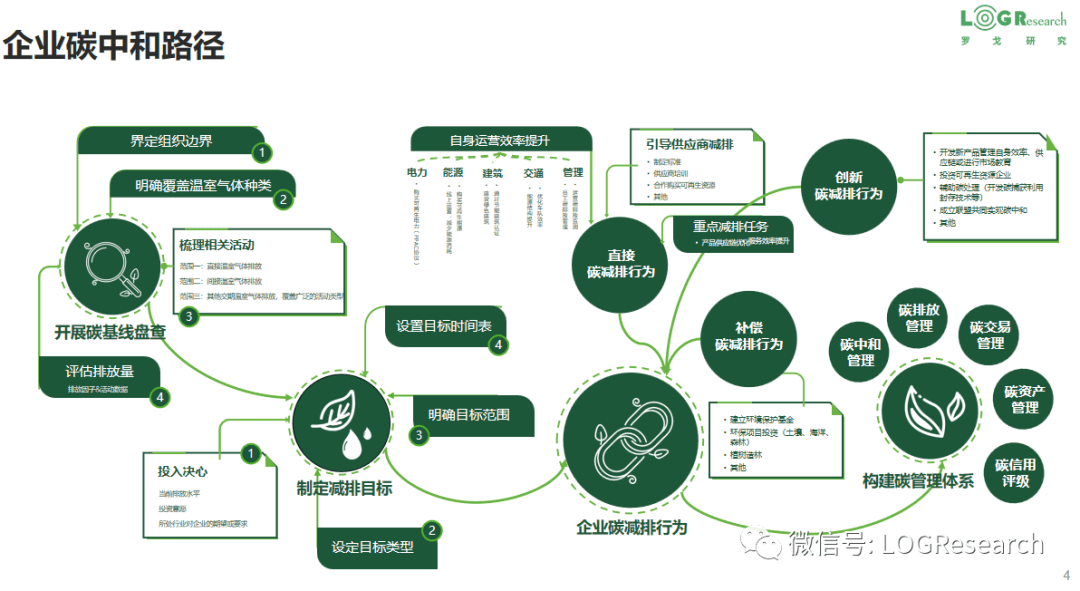

- 綠色供應鏈勢在必行:在“雙碳”目標驅動下,從包裝材料、運輸路徑優化到循環物流體系的綠色化、低碳化轉型將成為供應鏈服務的標配要求和社會責任。

- 全球化與本土化網絡協同:中國企業出海與全球品牌入華的雙向流動,要求供應鏈服務商構建覆蓋國內國際、高效協同的雙循環服務網絡,提供無縫的全球化供應鏈服務。

結論

2021年是中國供應鏈管理服務產業從“成本中心”向“戰略價值中心”躍升的關鍵一年。面對復雜多變的環境,產業正以技術為引擎,以客戶需求為導向,朝著智慧化、韌性化、綠色化、全球化的方向深度演進。能夠提供高附加值、數字化、柔性且可靠的一體化解決方案的服務商,將在重塑中國乃至全球產業競爭力的過程中扮演不可或缺的角色。

如若轉載,請注明出處:http://www.eyewood.cn/product/41.html

更新時間:2026-04-08 23:42:20